DEX会取代CEX吗?零手续费DEX如何颠覆市场

去中心化金融(Defi)经过多轮市场起伏,经历了深刻的演变,中心化交易所(CEX)虽一直主导交易量,但去中心化交易所(DEX)不断蚕食其市场份额,二者间差距已降至历史新低。

早期困境与技术演进

2017-2018年,早期DEX如EtherDelta运行在以太坊主链,交易结算缓慢,用户体验差,流动性严重不足,相比较币安等CEX凭借快速响应和充足流动性迅速扩张,占据市场绝对优势,那时DEX市场份额几乎为零,限制主要来自性能与易用性上的不足。

2020年Uniswap推出自动做市商(AMM)模式,允许任何人无许可提供流动性,极大推动了Defi的发展,但AMM主要服务于活跃度低的长尾代币,主流代币仍依赖CEX流动性,以太坊拥堵导致交易费暴涨,交易延迟加剧,专业交易者继续偏好CEX,Uniswap V3引入集中流动性池,尽管无常损失依然存在,但流动性配置更高效,DEX逐渐从实验性协议转向部分市场的可用交易场所。

2022年FTX破产引发信任危机,中心化托管风险暴露,推动交易者转向DEX,Uniswap、dYdX交易量显著提升,但钱包体验差、跨链流动性分散、法币通道缺失等问题依然存在,用户部分回流CEX,Defi生态在跨链路由和钱包优化上继续发力,尽管性能差距仍大,DEX尚未完全取代CEX。

2025年市场格局转折

基础设施迎来质的飞跃,支持高性能区块链与链上中央限价订单簿(CLOB),法币整合与低延迟逐步实现,永续合约DEX如Hyperliquid、Paradex等提供接近CEX的链上交易体验,流动性聚合与统一保证金系统使交易策略执行更为便捷,DEX市场份额突破19%,竞争地位显著提升,不再是简单替代方案,而成为强有力的竞争者。

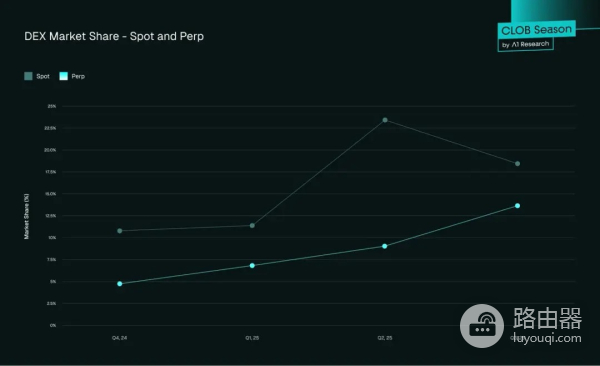

现货市场DEX份额从10.5%提升至19%,期货市场则从4.9%跃升至13%。现货交易量创历史新高,永续合约交易量扩张迅速,DEX表现出强劲增长势头,显示出交易正向链上迁移的趋势。

采用模式与用户分布

全球范围内亚太地区链上活动增长迅猛,散户驱动小额交易活跃,机构则通过跨平台路由整合CEX与DEX流动性,形成混合操作模式,多数新项目倾向于先在DEX发行代币,实现无许可的价格发现,之后再寻求CEX上市扩大影响力,Defi总锁仓量创历史新高,以太坊占比超六成,活跃用户以CEX为主,但DEX用户更具Defi原生特征。

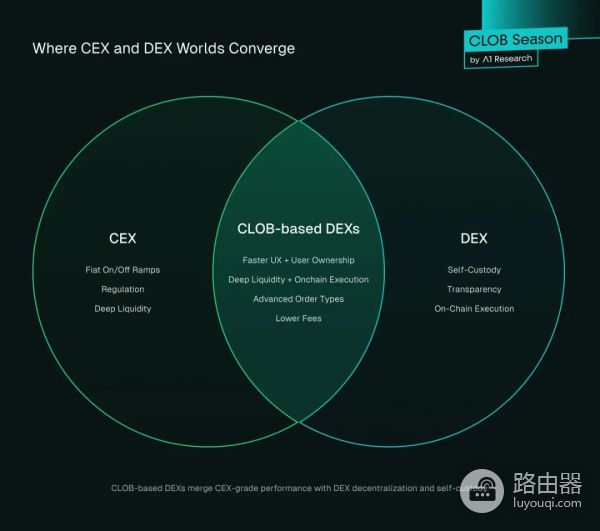

打破AMM壁垒,高性能链上订单簿(CLOB)

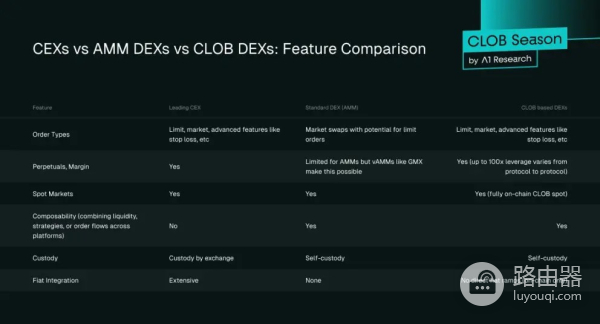

自动做市商虽然推动了去中心化浪潮,但在效率、价格发现和资金利用上存在局限,CLOB DEX通过将订单簿机制引入链上,实现了交易延迟极低(平均确认0.07秒)、流动性深度大、滑点极小,交易费用也显著下降,Hyperliquid等平台支持每秒处理数十万订单,未平仓合约价值数十亿美元,用户体验与CEX不相上下,资金效率更高,尤其适合活跃交易者和机构。

交易者转向DEX的核心优势

1、去中心化与CEX级体验

链上透明结算和资产自我托管,让用户规避了中心化平台黑客风险,同时通过用户界面升级与深度流动性逐渐匹配CEX水平,DEX的体验得到了飞跃提升。

2、零手续费模式

不同于CEX依赖挂单与吃单手续费,DEX通过订单流付费与零售价格改善等创新商业模式,降低用户成本,重塑激励机制,降低门槛,吸引大量用户,特别是活跃交易者。

3、安全性与公平性

链上规则透明不可篡改,交易无须信任第三方,支持全球无许可访问,加密市场波动时,DEX表现出更高的抗风险能力与稳定性,维护了市场连续性和透明度。

未来发展动力与催化剂

链上CLOB扩容、期权等衍生品创新、监管逐渐明确、链上暗池与隐私保护技术以及法币入口创新,都将加速DEX普及,多地尝试合规Defi沙盒,促进非托管平台合法化,带来更大信任基础,机构和成熟交易者的参与将逐步提高,DEX的竞争力进一步提升。

竞争轨迹与行业趋势

目前CEX在法币通道、合规产品和保险服务等方面依旧占优,但交易活动向链上迁移趋势明显,DEX正由实验替代品转变为成熟竞争者,预计接下来几年将持续提升市场份额,融合高性能和去中心化优势,形成新的金融生态。

交易者跨平台操作常态化,利用CEX进行法币兑换,通过DEX实现资产管理和策略部署,双平台模式渐成趋势,技术进步与商业创新不断推动DEX接近甚至超越传统中心化交易所的体验和功能,链上金融正进入一个新阶段。